1.はじめに

2025 年に入ってから特に中国の伝統的祝日である春節を挟んで、中国の産業や社会に非常に明るいニュースが立て続けに伝わった。一つは中国の新興テック企業 DeepSeek による最新の生成 AI 大規模モデルのリリースである。もう一つは中国の人型ロボット企業(宇樹科技)が提供した春節フィスティバルで、16 体のヒューマノイドと女性ダンサーたちとの田植えヤンコの共演である。どちらも中国政府が 2015 年5月に打ち出した製造業の高度化戦略「中国製造 2025」の政策で重要視される産業分野と密接に関わっており、今年は同戦略の主要目標達成年であるだけに、その意義は格別に感じざるを得ない。周知のように、「中国製造 2025」は、2011 年にドイツ発祥の「インダストリー4.0」にちなむ中国版の製造業高度化発展の国家戦略として、スマート製造、インダストリアル・インターネットの推進を中心としたものである。人工知能や人型ロボットの技術の樹立がそのカギを握るとされる。実際人工知能は最も重要な分野であり、「すべてのものが人工知能(AI)によって制御される」※1と強調されるように、中国の人工知能発展の基本戦略(「次世代人工知能発展中長期発展計画」)も「中国製造 2025」の発展ビジョンと密接にかみ合っている(図表 1)。

ChatGPT が 2022 年 11 月に公表されてから 1 年も経たないうちに、中国では早くも生成 AI の創発ブームが現れており※2、AI・テック企業を中心にプロダクト・サービスの開発が活発になってきている。図表 2 のように、中国のトップ企業による生成 AI 大規模モデルの開発発表も欧米企業に緊密に追随しており、DeepSeek の出現もまぎれもなくイノベーション発展推進の一里塚を示すものである。これは、「中国製造 2025」とAI 産業発展戦略との共進による成果とも受け止められよう。

2.2025 年にフォーカスした AI 産業育成促進策

中国の AI 産業の促進政策は、「中国製造 2025」が公表された 1 年後に「”インターネット”+人工知能 3 年行動実施方案」(図表 3 の No.6)から展開され始めている。翌年には「次世代人工知能中長期発展計画」(図表 3 の No.13 )が公布された。その前後に「中国製造 2025」に関連するスマート製造関連の政策が多数打ち出され、AI 産業の育成と製造業の高度化を目指すデジタルイノベーションとの共進が図られた。また、中央政府と並んで地方政府も AI 産業の育成・促進政策を多数公布・施行してきた。地域レベルの諸政策は中央の関連政策を踏まえたものとして制定・実施されているだけでなく、地域間の新産業競争も強く意識されたものとしても考えられよう。特に、生成 AI 技術の確立ができた2023 年以降、地域・都市版の AI 産業発展促進政策が続出しており、一種の人工知能産業ブームとなっている。

3.生成 AI の開発応用に伴う中国生成 AI 市場の拡大と需要推進の動向

中国における生成 AI 大規模モデルの分類とモデルの主要製品事例は図表5の通りである。これまで 5回にわたる審査ですでに 66 製品がパスして登録されている(図表6)。

多くの地域が生成 AI の発展促進策を公布・実施したにも関わらず、モデルの開発推進が必ずしも均衡に 進 ん でい な い のが実態である。図表 7 のように、生成 AI 大規模モデルの登録数から見ても開発人材と資金源に恵まれるリード役を果たしており、その次に上海市が追随している。第 3 位から第 5 位は広東省と浙江省および江蘇省が占めている。この上位5地域の大規模モデルの開発件数(259 件)が、全国合計(309 件)の約 84 %を占めるまでになっている。その意味で中国の生成 AI の開発成果が極めて特大都市、経済先進地域に集中している形になっていることが言える。

その中で「国資委」(国有企業管理委員会)による開発件数が 6 件と比較的多く挙げられている点も目に留まる。立地は不明だが、中央直属の国有企業または研究機関による開発分であることは間違いなく、属地をいうと、やはり北京に多く立地していることであろう。中国の生成 AI 大規模モデルの開発主体を見ると、企業によるものが最も多く、45%ほど占めている。大学・研究機関によるものも 4 割弱(37%)で、2 割弱(18%)が共同・提携によるものでる(図表 8)。このように、多くの資金の投入と人材の動員が求められる生成AI 大規模モデルの開発は、試行錯誤の連続を伴うもので、成功そのものがイノベーション発展の成果だと認められる。

様々な企業や大学・研究機関がこぞって生成 AI 大規模モデルの開発に取り組んでいるのは中国における同産業の市場規模の拡大が背景にあることは言うまでもない。図表 9 に見るように、生成 AI大規模モデルの技術が出現された直後の 2023 年から生成 AI 市場が急拡大し、2024 年に 300 億元台に迫ってきており、2025 年には 500億元台に近づく見込みである。そして、2028 年には 1,200 億元の大台に達すると予測されている。

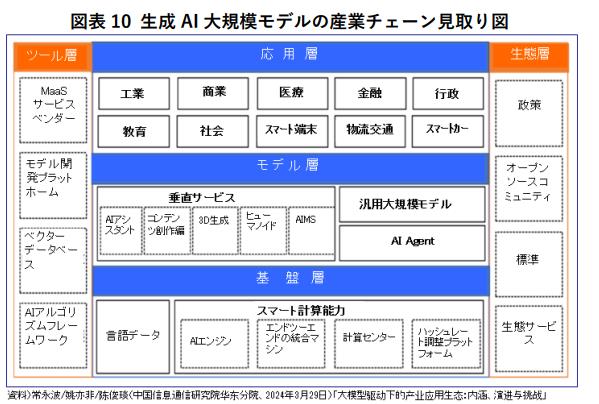

図表 10 に見るように、生成 AI大規模モデルがすでに一つ新しい産業システムを形成しており、その開発供給が産業チェーン・サプライチェーンとして機能するようになっている。中でも応用層における広範な分野(社会・産業など)が今後重要な役割を果たすであろう。これまで中国における人工知能産業の発展が力強く取り組まれてきたことで、多数の有力 AI 企業が育っており、生成 AI 大規模モデルの応用推進においても有利な展開が見られている。

図表 11 は人民網研究院による中国の生成 AI 大規模モデルの供給構図を示している。クラウド用LLMとIT 端末用LLM に二 大分類される。これらはさらに大規模モデルの中で汎用用、業界用、携帯端末用、PC 端末用、自動車用などに細分され、それぞれのメイン企業が供給対応を担っている。

LLM の迅速な開発推進により、中国社会における導入と利用が大きく進んできた。中国インターネット情報センター(CNNIC)の最新レポートによるアンケート調査では、中国における生成 AI の利用目的が最も多いのはやはり「質問利用」(全体の 60%以上)である。その次が議事録・PPT 作成、続いて休暇・娯楽、テキスト生成、映像・ビデオ生成などである。プログラム作成の利用はまだ 10%程度で今後の技術進歩と製品機能の向上により、こうした次元の高い分野での応用拡大が期待できよう。

中国における人工知能の利活用は、産業と社会両面における DX 化と GX 化と共にかなり進んでおり、生成 AI の利活用も同様に世界を先行する水準にあると見られている。昨年 1 月発表の IBM による「2023 年グローバル AI 利用指数」(IBM Global AIAdoption Index 2023)レポート)においても中国の AI 利用水準が比較的高いとされている。

図表 13 の基づく最新の研究レポートによると、2023 年時点で、中国では金融、政府、映画・テレビ・ゲーム、教育の 4 つの業界で大規模モデルの普及率が最も高く、50%を超えている。また、電子商取引(EC)、建設分野における応用成熟度は比較的高くなっている。今後様々な端末系生成 AI 大規模モデルの開発推進により広範な応用拡大が期待できるであろう。その意味で、今年 1 月の DeepSeek による生成 AI 新規モデルの利用公開はイノベーションの成果として広く利用されはじめ、中国各分野における AI 利用の拡大に大きな役割を果たしている。

4.生成 AI イノベーションの発展と今後の課題展望

冒頭でも触れたように、中国における製造業の高度化・知能化を目指す「中国製造 2025」はイノベーションの推進を第一主義に掲げており、ここ 10 年でデジタルイノベーションを主体に大きく進展した。そうした基盤や基礎づくりがあったからこそ生成 AI 大規模モデルに関するイノベーションの成果が大きく、国際比較においても非常に大きなプレゼンスを占めている。以下は主に世界知的所有権組織(WIPO)の専門調査による報告で中国の生成 AI分野におけるイノベーションの成果を概観しよう。

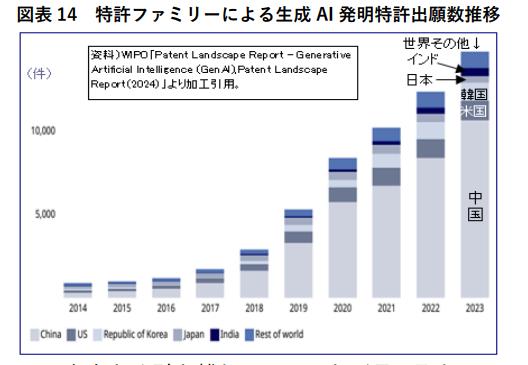

まず、図表 14 の特許ファミリーによる生成 AI 発明特許出願件数では、中国はここ 10 年、圧倒的にトップの件数を占めており、2、3 位の韓国やアメリカを大きく引き離していることが見て取れる。次に特許ファミリーによる生成 AI 関連特許の累計出願件数を見ても中国がトップの存在であり、2 位以降のアメリカなどと大差をつけている(図表 15)。

図表 16 は世界トップ 20 の生成 AI 関連特許の保有件数の比較図であるが、中国勢が多数ランクインしただけでなく、トップ 3 社(テンセント、バイドゥ、平安保険)がいずれも中国勢であり、また非企業でランクインした3 主体がいずれも中国の研究機関及び大学(中国科学院、清華大学、浙江大学)であることも特筆されている。

図表 17 は世界上位 10 の生成 AI特許の保有件数の比較であるが、このうち中国勢が 6 つランクインしており、また最上位の 4 つとも中国勢が占めていることが読み取れる。

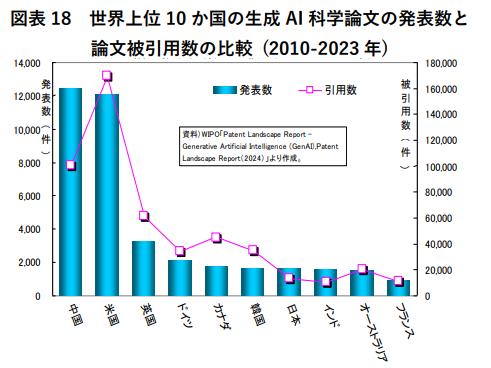

むろん特許だけでなく、研究論文の発表や被引用数も重要なイノベ成果指標となる。それを見ても中国はアメリカと比肩できる発展水準にあり、3 位以降の 7 か国を大きく引き離している状況である(図表 18)。WIPO のレポートではこのほかにも中国企業のイノベーション成果を世界との比較で詳細に報じている。それを通じて、今後中国内外における特許活用による生成 AI 関連の製品開発と利用促進が大いに期待できることも言えるであろう。

これまでの発展は、第 1 段階(技術の進歩が産業規模の上限を決定する)であると、中国の著名シンクタンク前瞻産業研究院のレポートで指摘している。というのも、技術進歩は定量化できないが、研究と分析に基づく将来予測分析である生産関数理論では、産業の技術進歩と単位要素の組み合わせが図表 19 の成長曲線を描くと想定される。

現在の AI 大型モデル業界は技術の進歩によって単位要素生産効率が継続的に向上している。したがって、近い将来でも、技術進歩の動向は依然として AI 大規模モデル産業の規模の上限を決定する要因となる※3。また、現在は生成AI大規模モデルの開発研究に伴う技術の発展は図表 20 に示されている縦の点線の時点にあるとされている。ChatGPT や DeepSeek の技術成果が示すように、ディープラーニングによる機械学習にはまだ大きな潜在力が見込まれている。今後の生成 AI の発展趨勢として大規模モデルを経てその軽量化が図られる技術開発と機能進化(予測モデルや意思決定モデルなど)が期待され、それに伴う利用の拡大と市場成長も望まれるであろう。したがって中国 AI 産業の発展を楽観視する見方が主流であり、それによる中国の産業力と国力の増強が大きく期待されているのも実態である。

むろん、課題や挑戦が横たわっているのも事実である。例えば、目下のビッグデータの質の向上の必要性や AI 人材の育成促進、AI 半導体チップの確保に加え、アメリカとの技術摩擦と競合激化の対応などが挙げられる。また、これ以上に重要かつ切迫している課題は、逸早く成長してきた AI 産業に対する適度の管理監督と AI 利用における必要不可欠な法整備の強化であろう。

これまで中国政府は主にAI 産業の発展促進に舵を切っていたが、ここに来て AI産業、特に生成AIの開発利用に関する管理監督の政策法令や手引・標準も数多く公布・施行した(図表 21)※4。今後も生成 AI を主とする新産業の急速な発展と他の産業への融合拡大により、AI の利活用に関する監督管理や社会倫理にかかわる教育指導などの体制整備と法律の充実がこれまで以上に強く求められている。イノベーションの促進と AI に対する管理監督の強化の間にも政策のさじ加減が必要である。また、それは単なる中国内における「政府と市場」の対応問題にとどまらず、AI の国際標準の制定や独禁法に絡む国際的な紛争対応も今後増えてくると見られている。これまでにない未曽有の事象や状況の対応も考えられ、新産業としての中国 AI 産業の発展には多くの困難や課題を乗り越えていかなければならないであろう。

※1 大野浩『IoT で激変する日本型製造業ビジネスモデル』日刊工業新聞社、2016 年 12 月。

※2 これに関して拙稿「中国における生成 AI の創発ブームと AI 産業の発展動向」『CHINA BUSINESSMONTHLY<2023 年 09 月号』を参照されたい。

※3 なお、現在は第 1 段階の後半部分にあるとされるが、技術の進歩は生産要素の効率性の向上には限界があり、産業の規模は他の生産要素への投資量によって決まるので産業発展はいずれ第 2 段階に立ち入ることになる。

※4 これに関して、日本では専門弁護士による綿密な調査レポートが内閣府の WEB サイトに掲載されており、参照されたい (https://www8.cao.go.jp/cstp/ai/ai_kenkyu/2kai/shiryou5.pdf)。

(文:みずほ銀行 中国営業推進部特別研究員 邵 永裕 Ph. D.)

***********************

みずほ銀行 中国営業推進部特別研究員 邵 永裕(しょう えいゆう) Ph. D.

【学歴】

1995 年 京都大学経済学研究科修士課程修了(経済学修士)

2001 年 東京大学総合文化研究科博士課程単位修得後退学

2007 年 東京大学博士(学術)学位取得

【職歴】

2002 年 みずほコーポレート銀行中国営業推進部戦略情報 チーム研究員

2008 年 みずほ銀行中国営業推進部中国戦略情報チーム 研究員(調査役)

2020 年 みずほ銀行中国営業推進部 特別研究員

【主な著書及び雑誌論文】

『中国の都市化と工業化に関する研究:資源環境制約下の歴史的・空間的展開』多賀出版(2012 年)、「国際金融危機下における中国金融政策の展開」『東アジアと地域経済 2009』福井県立大学編、京都大学出版会(2009 年)、「中国工業化戦略の転換の背景と展望:資源・環境制約下の成長と限界」『経済統計研究』【第 35 巻Ⅲ号】経済産業統計協会(2007 年 12 月)、「中国環境産業の発展現状と中外環境協力拡大への展望」『世界経済評論』世界経済研究協会(2007 年 8 月)、「ポストコロナにおける中国フィンテック政策の強化と展望」『日中経済ジャーナル』日中経済協会(2021 年 1 月)、「中国イノベーション戦略強化の成果概観と将来展望」『国際金融』外国為替研究会(2019 年 11 月)、「デジタル人民元の開発動向と将来展望:デジタルイノベーションの発展推進と国内外向けのシステム構築」『国際金融』外国為替研究会(2021 年 3 月)。2010 年以来『MIZUHO CHINA MONTHLY』の掲載記事(産業・地域政策)の主要執筆者を担当。2022 年以来『CHINA BUSINESS MONTHLY』の執筆者を務め、現在に至る。

主な執筆テーマは中国のカーボンニュートラル政策、戦略的新興産業政策、デジタル経済、金融経済及び環境経済政策など。

: yongyu.a.shao@mizuho-bk.co.jp

出典:MIZUHO CHINA BUSINESS QUARTERLY P1~P9

(中国経済新聞)